Triển khai phần mềm kế toán mới vốn được kỳ vọng sẽ là một “bước đổi đời” nhằm giúp bộ phận kế toán kết sổ nhanh hơn, báo cáo chính xác hơn, tuân thủ đúng theo Chuẩn mực Kế toán Việt Nam (VAS), giảm những bút toán thủ công và hiển thị số liệu đáng tin cậy trong thời gian thực.

Thực tế lại không như chúng ta mong đợi. Không ít dự án triển khai phần mềm kế toán ấy lại đang dần biến thành một “cơn ác mộng” do tốn kém thời gian, công sức lẫn nhân sự. Theo các nghiên cứu từ Panorama Consulting và Gartner, hơn một nửa các dự án triển khai phần mềm kế toán vượt ngân sách, trễ hạn, thậm chí không đáp ứng đúng kỳ vọng [1][2].

Quan ngại nhất chính là phần lớn CFO chỉ nhận ra dự án “có biến” sau khi đã go-live. Lúc này, chi phí khắc phục có thể cao gấp 5–10 lần so với khi phát hiện sớm trong giai đoạn thiết kế, kiểm thử hoặc UAT.

Một dự án phần mềm kế toán thất bại là một điều không ai mong muốn. Bài viết này sẽ giúp bạn nhận diện những “red flag” trong quá trình triển khai phần mềm kế toán, bao gồm:

- Vấn đề kỹ thuật bắt nguồn từ hệ thống

- Dấu hiệu từ đối tác triển khai

- Dấu hiệu đến từ nội bộ và hoạt động hàng ngày

Liệu doanh nghiệp của bạn có đang vô tình gặp phải “cờ đỏ” nào được nêu dưới đây?

Tránh ngay:8 rủi ro phổ biến khi triển khai phần mềm quản lý tài chính & cách khắc phục

Tầm quan trọng của việc phát hiện sớm trong bối cảnh áp dụng Thông tư VAS 99 mới

Vượt chi phí chính là dấu hiệu sai sót đầu tiên và dễ thấy nhất.

Khi những dự án trông có vẻ hợp lý trên giấy tờ lại nhanh chóng đội vốn vì có quá nhiều yêu cầu thay đổi, tiến độ kéo dài nhưng thời gian chỉnh sửa lại gấp rút, kéo theo đó là những hệ quả như:

- Gián đoạn vận hành: Đội ngũ tài chính buộc phải chạy song song nhiều hệ thống, nhập liệu thủ công hoặc làm thêm giờ chỉ để kịp khóa sổ.

- Sai sót báo cáo, quyết định sai lầm: Khi báo cáo quản trị, kê khai thuế hoặc đối soát giao dịch nội bộ bị lỗi, đầu tàu doanh nghiệp cũng đang dựa vào những số liệu sai lệch đó để ra quyết định.

- Rủi ro kiểm toán và tuân thủ: Hệ thống thiếu dấu vết kiểm toán, phân quyền không phù hợp, hoặc báo cáo pháp định không chính xác dẫn đến rủi ro bị truy thu thuế, phạt hành chính hoặc thậm chí ảnh hưởng đến cả uy tín cá nhân và doanh nghiệp.

Bạn chọn giảo pháp nào? Spreadsheet vs. Giải pháp Đám mây trong Quản lý Vận hành Doanh nghiệp

Việc nhận diện đúng và sớm những tín hiệu cảnh báo là vô cùng cần thiết nhằm giúp bạn đánh giá mức độ nghiêm trọng của vấn đề và lựa chọn cách giải quyết phù hợp.

Những dấu hiệu cho biết dự án triển khai giải pháp kế toán đang đi sai hướng

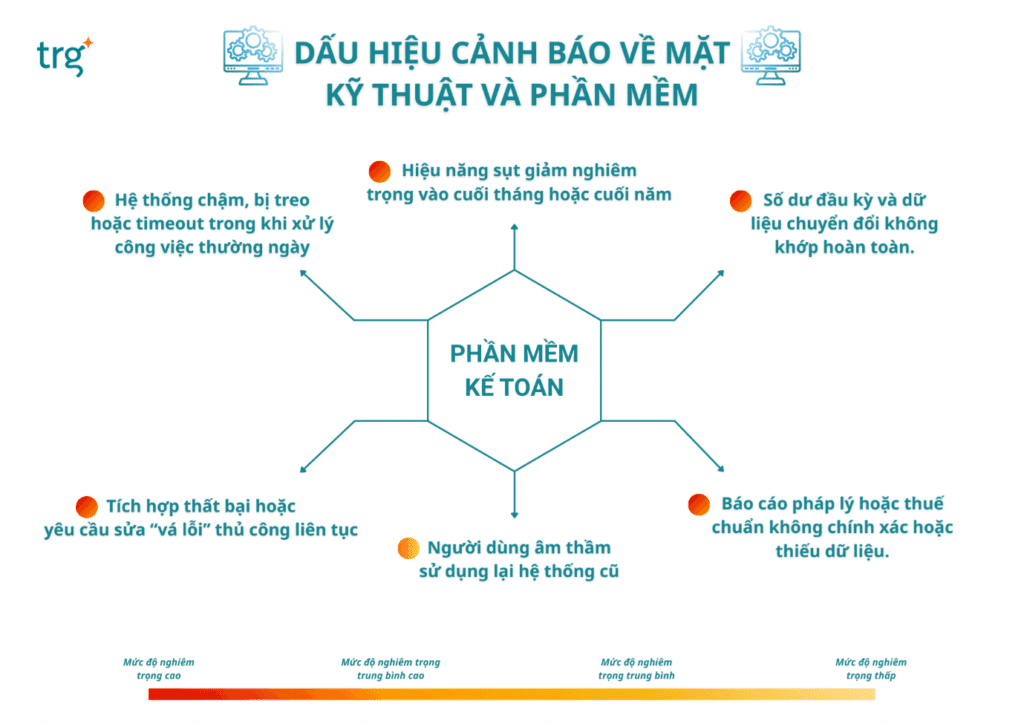

Dấu hiệu cảnh báo 1: Kỹ thuật và phần mềm

Đừng coi nhẹ những “bất tiện nhỏ” vì có thể chúng chính là biểu hiện của một hệ thống thiếu ổn định:

- Hệ thống chậm, bị treo hoặc timeout khi xử lý công việc thường ngày: Nếu các tác vụ cơ bản như nhập bút toán hay chạy báo cáo thường xuyên bị timeout, chứng tỏ hệ thống chưa được tối ưu cho khối lượng giao dịch thực tế.

- Hiệu năng sụt giảm nghiêm trọng vào cuối tháng hoặc cuối năm: Hệ thống chạy ổn vào giữa tháng nhưng bỗng dưng “đình công” trong giai đoạn cao điểm là dấu hiệu phản ánh cấu trúc yếu, cấu hình chưa phù hợp, hoặc chưa tính toán đúng khối lượng dữ liệu cần xử lý.

- Số dư đầu kỳ và dữ liệu sau khi chuyển đổi (migrated data) không khớp: Bảng cân đối thử (trial balance), tài khoản đối chiếu hoặc các sổ phụ không khớp nhau chứng tỏ dữ liệu tài chính không toàn vẹn và không đáng tin cậy.

- Tích hợp thất bại hoặc yêu cầu “vá lỗi” thủ công liên tục: Khi hệ thống tích hợp giữa phần mềm kế toán với ngân hàng, công cụ tính lương, quản lý hóa đơn và chi phí thường xuyên gặp trục trặc, việc tự động hoá trở nên vô nghĩa vì bạn phải “vá lỗi” một cách thủ công bằng Excel và email.

- Báo cáo pháp lý hoặc thuế không chính xác hoặc thiếu dữ liệu: Báo cáo thuế VAT, kê khai thuế hay báo cáo tuân thủ pháp lệ của doanh nghiệp không chính xác, không tuân theo Chuẩn mực Kế toán Việt Nam/ quốc tế và yêu cầu nhiều bước chỉnh sửa thủ công.

- Người dùng âm thầm duy trì “lề lối cũ”: Khi đội ngũ tài chính vẫn duy trì những quy trình, hệ thống cũ, đó là tín hiệu rõ ràng nhất cho thấy họ không tin tưởng giải pháp mới.

Hãy cân nhắc 10 câu hỏi này trước khi bắt đầu dự án triển khai giải pháp quản lý tài chính.

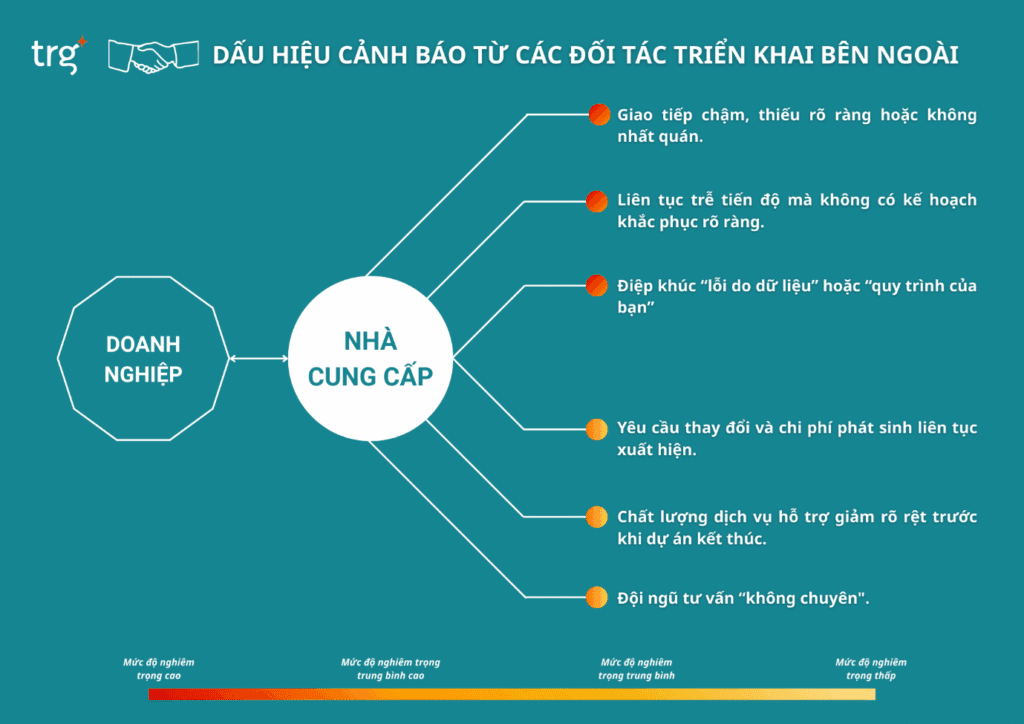

Dấu hiệu cảnh báo 2: Đối tác triển khai

Nhiều dự án thất bại không chỉ vì phần mềm mà vì cách triển khai của đối tác không phù hợp với chuẩn mực kế toán mới và quy trình nội bộ của doanh nghiệp.

- Trả lời chậm, trả lời mơ hồ hoặc không liên quan đến câu hỏi: Điều này thường cho thấy đối tác đang bị quá tải hoặc không còn ưu tiên dự án của bạn.

- Liên tục trễ tiến độ mà không có kế hoạch khắc phục rõ ràng: Lùi deadline nhiều lần cho thấy năng lực quản trị dự án còn yếu kém hoặc mục tiêu dự án không rõ ràng.

- Điệp khúc “lỗi do dữ liệu/ quy trình của bạn”: Đối tác liên tục đùn đẩy trách nhiệm và đổ lỗi thay vì cùng tìm giải pháp.

- Yêu cầu thay đổi và chi phí phát sinh xuất hiện liên tục: Khi chi phí bất ngờ đội lên hàng tuần, phạm vi công việc ban đầu có thể đã sai hoặc bị doanh nghiệp có thể đang bị lợi dụng.

- Chất lượng dịch vụ hỗ trợ giảm rõ rệt trước khi dự án kết thúc: Nếu thời gian phản hồi và giải quyết yêu cầu đã chậm trong giai đoạn dự án còn đang diễn ra, thì sau go-live, khi áp lực thực tế tăng lên, tình hình cũng sẽ không thay đổi.

- Đội ngũ tư vấn “không chuyên”: Đối tác không nắm rõ các quy trình, báo cáo hay quy định đặc thù của doanh nghiệp cũng như quy định kế toán Việt Nam, giải pháp họ đưa ra sẽ không hiệu quả.

Tìm hiểu thêm:Từ phần mềm kế toán truyền thống sang đám mây: Đây là kế hoạch cho bạn!

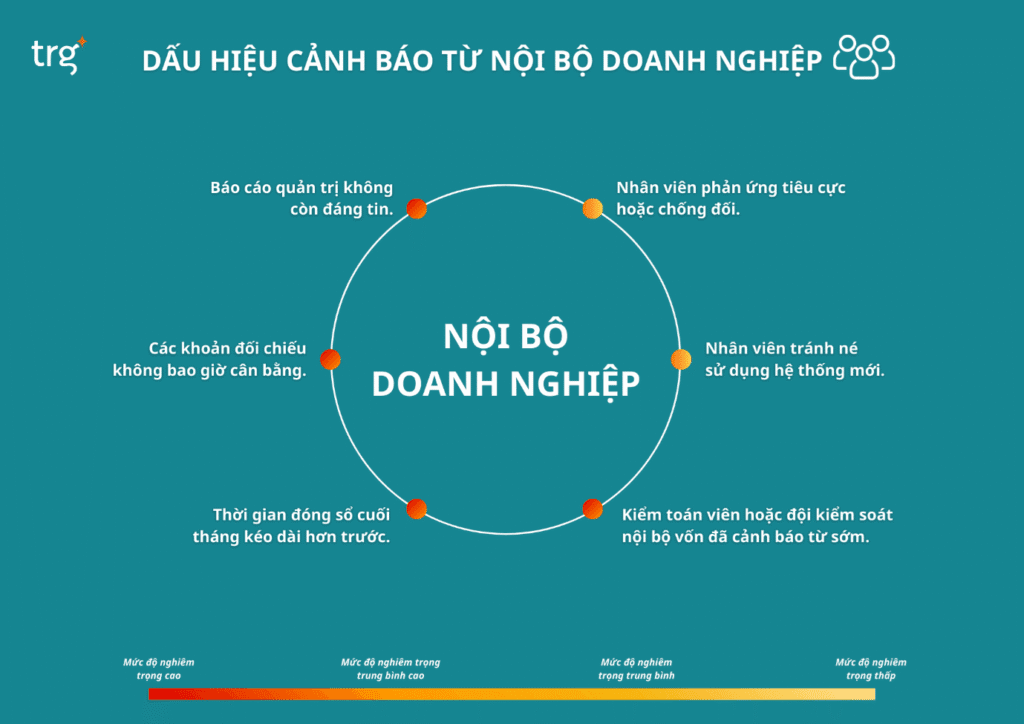

Dấu hiệu cảnh báo 3: Nội bộ doanh nghiệp

Những dấu hiệu cảnh báo đôi khi hiện hữu trong chính những quy trình công việc hàng ngày.

- Thời gian kết sổ kéo dài hơn trước: Bạn đang lãng phí nguồn lực nếu hệ thống mới không giúp bạn và đội ngũ hoàn thành công việc nhanh hơn.

- Các khoản đối chiếu không bao giờ cân bằng: Phát sinh vấn đề liên tục khi đối chiếu tài khoản ngân hàng, số dư giữa các công ty hoặc tài khoản kiểm soát.

- Báo cáo quản trị không đáng tin: Khi lãnh đạo bắt đầu đặt nghi vấn cho từng con số và yêu cầu kiểm tra từng báo cáo, niềm tin vào hệ thống đã lung lay.

- Nhân viên phản ứng tiêu cực hoặc chống đối: Căng thẳng, tỉ lệ nghỉ việc tăng, hoặc các thành viên chủ chốt không hài lòng với hệ thống/ quy trình mới là dấu hiệu rõ ràng nhất chứng tỏ dự án thất bại.

- Nhân viên tránh né dùng hệ thống mới: Hệ thống khó sử dụng, quy trình nhập nhằng khiến nhân viên chọn Excel hay làm việc một cách thủ công thay vì sử dụng hệ thống mới.

- Kiểm toán viên hoặc đội kiểm soát nội bộ vốn đã cảnh báo từ sớm: Những vấn đề liên quan đến nhật ký kiểm toán, phê duyệt hay phân quyền không nên bị bỏ qua bởi chúng thường nhanh chóng leo thang thành những hệ quả nghiêm trọng.

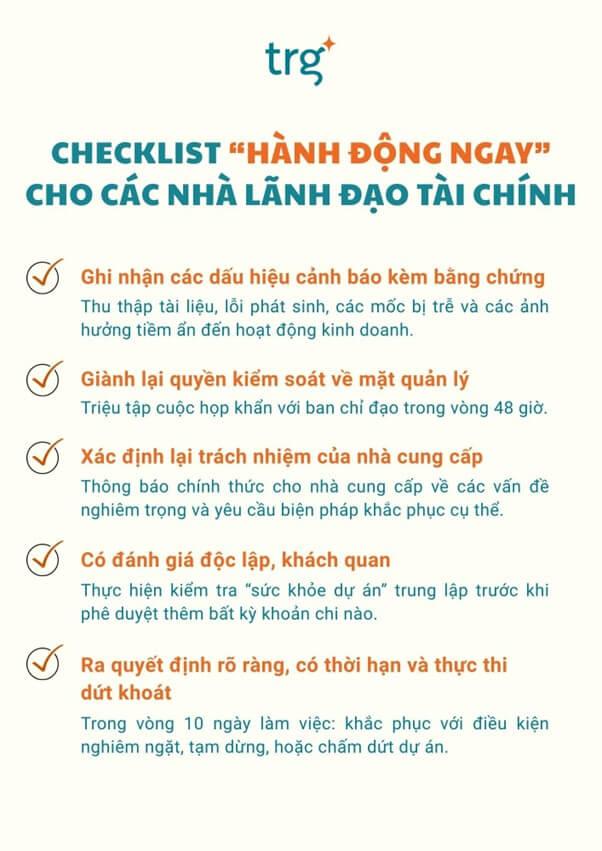

Đối mặt với những dấu hiệu này, các nhà lãnh đạo tài chính sẽ phải ứng biến như thế nào?

Một “red flag” xuất hiện chưa hẳn đồng nghĩa với việc dự án thất bại. Nhưng khi nhiều dấu hiệu cùng lúc xuất hiện ở mặt hệ thống, đối tác triển khai và cả trong nội bộ thì doanh nghiệp không nên tiếp tục “làm thinh”.

Câu hỏi được đặt ra là liệu hệ thống mới còn khả năng cứu vãn hay không và cái giá thực sự phải trả là bao nhiêu? Câu trả lời phụ thuộc vào bản chất và mức độ nghiêm trọng của vấn đề mà doanh nghiệp đang gặp phải.

- Trong vòng 1 tháng gần nhất, nếu xuất hiện hơn 3 dấu hiệu cảnh báo nghiêm trọng, hãy dứt khoát dừng triển khai hệ thống. Không go-live trong bất kỳ trường hợp nào cho đến khi giải pháp thực sự sẵn sàng. Điều này giúp bảo toàn dữ liệu kế toán, tránh các rủi ro liên quan đến việc tuân thủ trong khi vẫn có thể tận dụng nguồn nhân lực của đối tác.

- Nếu phần lớn các vấn đề đều có liên quan đến đối tác triển khai (giao tiếp kém, trễ tiến độ liên tục, đùn đẩy trách nhiệm hoặc yêu cầu chỉnh sửa mà không rõ nguyên do), thì đội quản lý dự án cần nhanh chóng báo cáo lên ban quản lý cấp cao, đồng thời phối hợp với bộ phận mua sắm và pháp chế để chuẩn bị phương án chấm dứt hợp đồng nếu cần.

- Nếu các vấn đề chủ yếu thiên về kỹ thuật và đối tác thừa nhận trách nhiệm, dự án vẫn có thể tiếp tục với điều kiện phải có kế hoạch khắc phục bằng văn bản, mục tiêu rõ ràng, quy trình theo dõi tiến độ chặt chẽ và chế tài tài chính cụ thể. Việc chấp thuận kế hoạch này cần được xem là điều kiện bắt buộc để tiếp tục triển khai.

- Trong trường hợp chi phí sửa chữa vượt quá 40–50% chi phí thay thế hoàn toàn, doanh nghiệp nên nghiêm túc đánh giá việc dừng dự án và chuyển sang một nền tảng kế toán phù hợp hơn với yêu cầu quản trị và tuân thủ VAS hiện hành.

Dù bạn chọn phương án nào thì vẫn nên hành động nhanh, bởi càng trì hoãn quyết định sẽ càng khiến cho chi phí, căng thẳng và rủi ro ngày càng gia tăng.

Nếu bạn vẫn còn băn khoăn về quy trình hiện tại, hãy đặt lịch tư vấn với đội ngũ chuyên gia triển khai giải pháp quản lý tài chính của TRG International để nhận được tư vấn và đánh giá hệ thống phù hợp với nhu cầu thực tế của doanh nghiệp.

Nguồn tham khảo:

[1] https://www.gartner.com/en/newsroom/press-releases/2024-02-21-gartner-survey-shows-that-a-third-of-accountants-make-several-error-per-weeo-due-to-capacity-constraints

[2] https://www.panorama-consulting.com/challenges-and-risks-of-replacing-legacy-accounting-software